Если ИП работает на УСН без сотрудников и не является плательщиком НДС, его основной отчетностью будет декларация по упрощенке. Но если у него есть хотя бы один работник, необходимо сдавать 6-НДФЛ. Это же касается и организаций. Рассмотрим, что это за отчет – 6-НДФЛ – и как заполнить его правильно.

Общие сведения: кто сдает 6-НДФЛ

Отчет подают все юрлица и предприниматели, выступающие налоговыми агентами по уплате НДФЛ с зарплаты сотрудников.

Если в течение года работников не было, сдавать отчет с нулями не нужно. При этом если работники были, но сотрудничество завершилось, отчет требуется подавать, начиная с квартала, когда производились выплаты. К примеру, выплаты были только в мае: отчет за I квартал сдавать не требуется, но за полгода, девять месяцев и год его сдать необходимо.

Важно: если в прошлом году были выплаты, а в текущем их нет, нулевой 6-НДФЛ за текущий год сдается в любом случае. Если этого не сделать, ФНС может заблокировать счета до выяснения обстоятельств.

В какие сроки и как сдавать

Сроки сдачи 6-НДФЛ следующие:

-

за I квартал – до 25 апреля;

-

за полгода – до 25 июля;

-

за девять месяцев – до 25 октября;

-

по результатам года – до 25 февраля следующего года.

Учитывая, что эти даты переносятся на ближайший рабочий день, если выпадают на выходной, в 2026 году отчет необходимо подать 27.04, 27.07 и 26.10, а по итогам года – до 25.02.2027.

Разобравшись, когда сдавать, рассмотрим, в какой форме подается 6-НДФЛ. Это зависит от численности работников, которым производятся выплаты:

-

10 человек или меньше – можно сдать как в бумажном виде, так и электронном;

-

от 11 человек – исключительно электронная форма.

Порядок и образец заполнения 6-НДФЛ за 1 квартал 2026

Прежде чем рассматривать, какие данные вносить в отчет, несколько слов о том, как сделать это корректно. Вот что следует учитывать:

-

Отчет сдается нарастающим порядком – за I квартал, 6 месяцев, 9 месяцев и год. В примере, который рассмотрели выше, уже разъяснили, что отчетность подается, начиная с периода, когда была произведена выплата, даже если она была единственной в году. Однако ничто не запрещает подать нулевые данные за периоды, когда выплат не было (в нашем примере – первый квартал): это не является обязательным, но минимизирует вероятность, что у ФНС возникнут вопросы.

-

Все строки, предполагающие указание сумм, должны быть заполнены. Если показатель отсутствует, ставим «0».

-

При заполнении от руки следует использовать заглавные буквы и ручку с пастой синего, черного или фиолетового цвета.

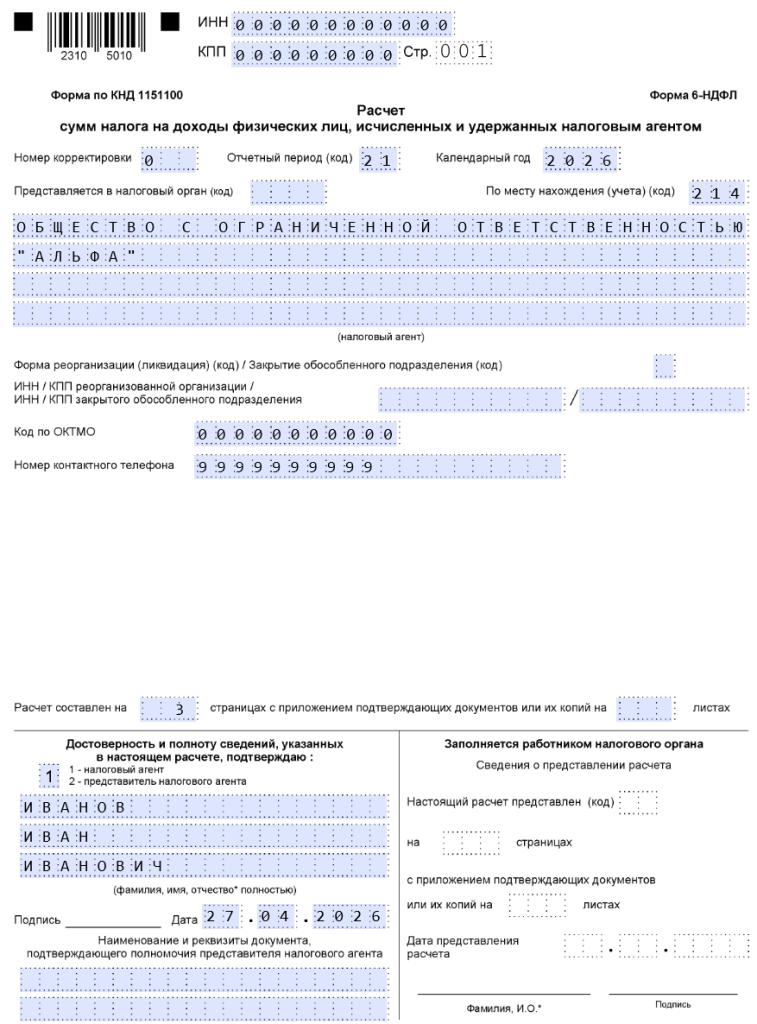

Инструкция по заполнению титульного листа 6-НДФЛ

В верхней части указываются ИНН и КПП. При заполнении отчета филиалом указывается его КПП. ИП указывают только ИНН, поскольку КПП у них отсутствует.

При заполнении первичного отчета в поле «номер корректировки» ставьте «0». Если же оформляете корректировочный отчет, указывайте «1», «2» и т.д. – исходя из того, какой по счету является корректировка. К этой теме вернемся ниже.

Каждому отчетному периоду соответствует конкретный код. В нашем случае это «21» (первый квартал). Последующие три периода имеют обозначения «31», «33» и «34» соответственно.

Вопрос может возникнуть и при заполнении поля с кодом ИФНС. Если по какой-либо причине не знаете его, можно узнать на сайте ведомства через специальный сервис. Код имеет формат «7728», где первые две цифры – код субъекта РФ (в нашем случае это город Москва), а вторые две цифры – код инспекции. Получается, что 7728 – это код ИФНС № 28 по г. Москве.

В поле «по месту нахождения» вносим «120», если отчет подает ИП. «214» – юрлицо. «220 – филиал».

В поле «ОКТМО» указываем код территориального образования. Его можно узнать, запросив в ФНС, или сэкономить время, сделав поисковый запрос по адресу регистрации вашего бизнеса в ФИАС. По запросу откроется карточка, где будет указан код вашей ИФНС, ОКТМО и другие полезные сведения.

Вот так выглядит заполненный титульный лист:

Заполнение раздела 1

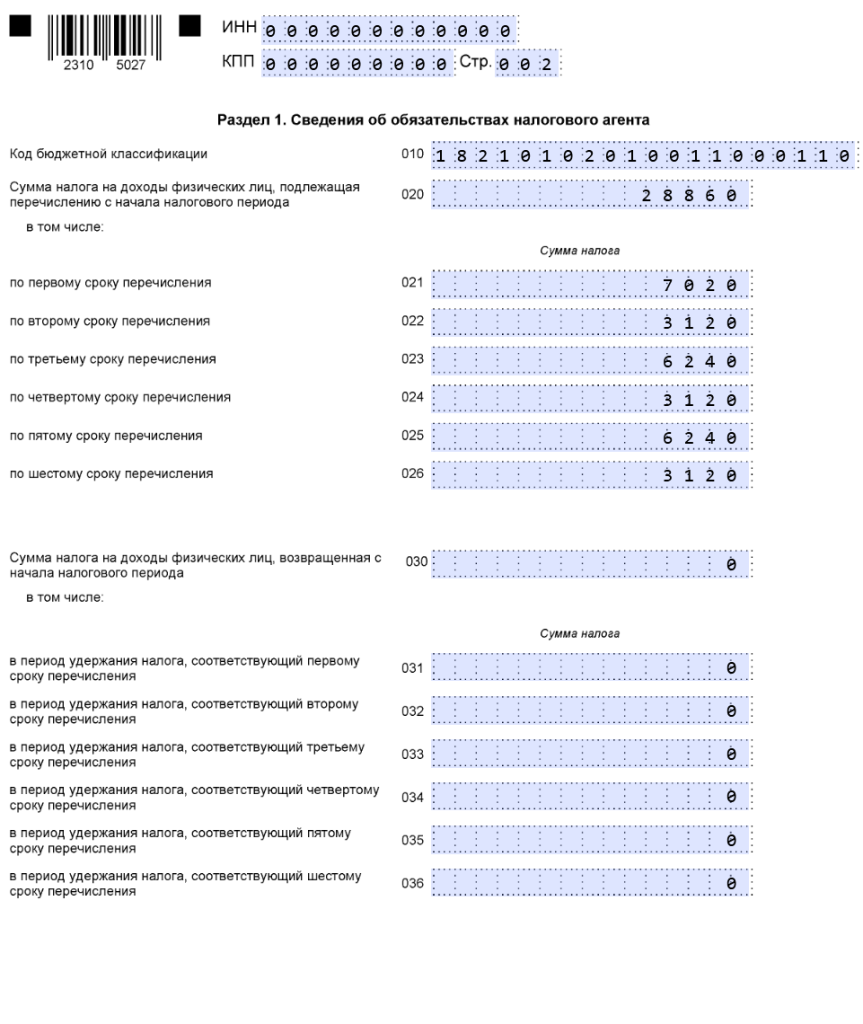

Первое поле, которое может вызвать вопрос у новичка, – это «код бюджетной классификации». Здесь нет ничего сложного: корректный КБК всегда можно посмотреть на сайте ФНС. Он будет варьироваться, исходя из применяемой ставки НДФЛ. В нашем случае ставка 13% – ей соответствует КБК 182 101 02010 01 1000 110.

Далее детализируем сумму налога, подлежащую перечислению в бюджет за период. Она заполняется в разрезе шести сроков уплаты (строки 021-026). В стр. 20 указывается общая сумма платежей по НДФЛ. Вот расшифровка строк по I кварталу:

|

Строка |

Период удержания |

Срок уплаты |

|

020 |

01.01-31.03 |

- |

|

021 |

01.01-22.01 |

28.01 |

|

022 |

23.01-31.01 |

05.02 |

|

023 |

01.02-22.02 |

28.02 |

|

024 |

23.02-29.02 |

05.03 |

|

025 |

01.03-22.03 |

28.03 |

|

026 |

23.03-31.03 |

05.04 |

Строки 030-036 заполняются в разрезе аналогичных периодов, но только в привязке к возвращенному НДФЛ за I квартал.

Предположим, что ООО «Альфа» имеет в штате одного работника. При этом возврат НДФЛ не осуществляется. Сопоставляем выплаты с периодами удержания из таблицы, приведенной выше:

|

Выплата |

Сумма (руб.) |

Налог (руб.) |

Строка |

|

Зарплата за декабрь 2025 года – 12.01.2026 |

54 000 |

7020 |

021 |

|

Аванс за январь – 23.01.2026 |

24 000 |

3120 |

022 |

|

Зарплата за январь – 06.02.2026 |

48 000 |

6240 |

023 |

|

Аванс за февраль – 23.02.2026 |

24 000 |

3120 |

024 |

|

Зарплата за февраль – 06.03.2026 |

48 000 |

6240 |

025 |

|

Аванс за март – 23.03.2026 |

24 000 |

3120 |

026 |

|

Итого |

28 860 |

||

Вносим данные в отчет:

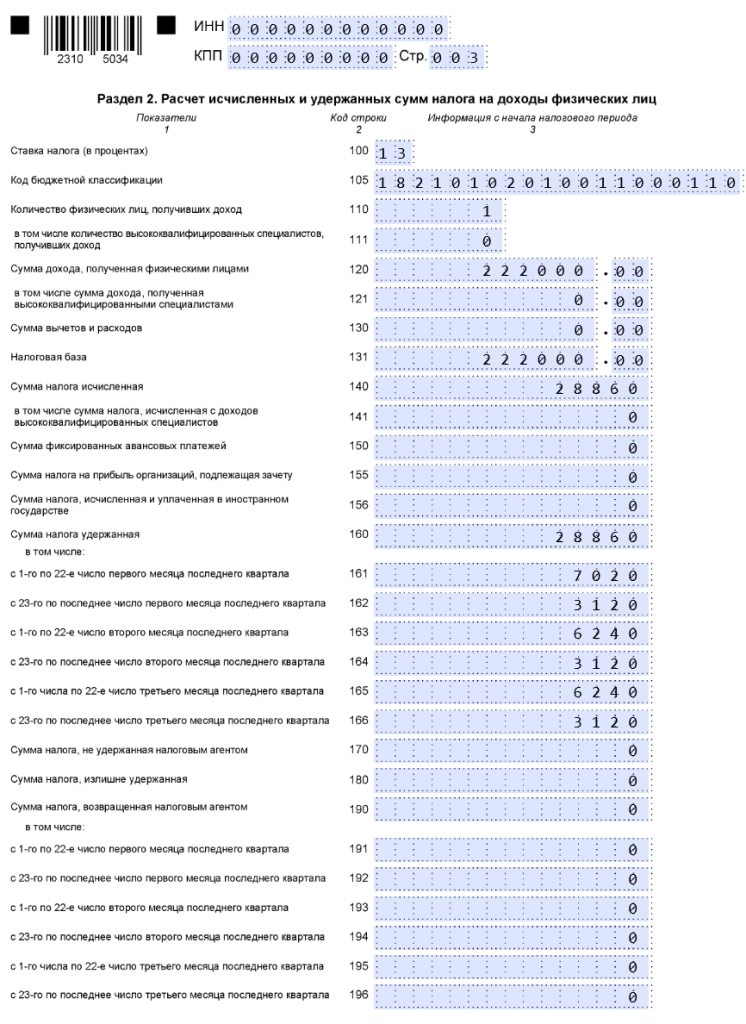

Заполнение раздела 2

В стр. 100 нашей 6-НДФЛ за 1 квартал 2026 прописываем применяемую ставку, в стр. 105 снова указываем КБК. Стр. 120 отражает доход работника за период – значение в ней и в стр. 131 «налоговая база» должны совпадать. Далее дважды (в стр. 140 и 160) прописываем общий объем налога за период. Останется только внести суммы налога за шесть периодов (те, что рассчитали в таблице выше) в строки 161-166.

Напомним, что отчет подается нарастающим итогом. Разъяснения для раздела 1 и раздела 2 в приказе ФНС № ЕД-7-11/649@ подскажут, за какие периоды указывать суммы при подаче за полгода, девять месяцев и год.

Бланк 6-НДФЛ для заполнения в 2025-2026 можно скачать бесплатно с сайта ФНС. При переходе по ссылке откроется файл PDF, редактируемый прямо в браузере. Когда внесете необходимые данные, сохраните отчет на ПК. Распечатайте и проставьте дату с подписью в конце 1 и 2 разделов.

Нулевой отчет 6-НДФЛ

Как отметили выше, отчет с нулями не сдается, если на протяжении года у бизнеса не было сотрудников и, соответственно, выплат в их адрес. Если же был период, когда привлекались работники, то отчет сдается, начиная с этого периода, и за все последующие периоды – в том числе и те из них, когда сотрудников уже не было. Также нулевой отчет потребуется подать за год, следующий за годом, когда у фирмы или ИП были сотрудники. Напомним, что пустые места или прочерк («-») в строках оставлять нельзя. Если сумм нет, ставятся нули («0»).

Ошибки при заполнении 6-НДФЛ и как их исправить

Отчет содержит много данных, поэтому допустить ошибку можно на любом из этапов его заполнения: от реквизитов организации до сумм исчисленного налога.

Для исправления используется та же форма, что и для первичной подачи, но на титульном листе в поле «номер корректировки» следует указать «1» вместо «0» – если уточняющий отчет подается в первый раз. Исправляются только те строки, где были допущены ошибки, корректные данные остаются без изменений. В сопроводительном письме к отчету можно дополнительно разъяснить, что именно было исправлено.

Срока для подачи исправленного отчета нет. Сдать его следует как можно оперативнее – пока ведомство не выявило ошибку и не выписало штраф.

Как отразить отпускные и больничные в 6-НДФЛ

В отчете находят отражение данные не только по зарплате, но и по различным пособиям, облагаемым НДФЛ. В том числе отпускные и больничные.

Удержанный НДФЛ с пособий отражается в разделе 1 отчета в обычном порядке: вы показываете общую сумму удержанного налога за период. Аналогично и с разделом 2 – в нем нет каких-либо специальных строк для детализации пособий.

Для наглядности представим, что в I квартале 2026 ООО «Альфа» выплачивала своему единственному сотруднику только больничный в размере 5400 руб. Предположим, что выплата была произведена 10.02.2026, что соответствует строке 023. Вносим сумму налога (702 руб.) в стр. 020 и 023 раздела 1, не забывая указывать «0» в тех периодах, когда выплат не было. В разделе 2 указываем «5400» в стр. 120 и 131. Значение «702» вносим в стр.163 – оно должно совпадать со стр. 140 и 160, поскольку в нашем примере других выплат работнику не было.

Вывод

Рассказали начинающему предпринимателю, что необходимо знать о 6-НДФЛ: с образцом заполнения на примере за первый квартал 2026. Каких-либо трудностей при составлении отчета возникнуть не должно, особенно если вы ИП с двумя-тремя сотрудниками: достаточно один раз разобраться в логике дат и строк, и дальнейшее заполнение займет считанные минуты.

Совсем другая картина у компаний со штатом от 20-50 человек и более: разные типы выплат (премии, материальная помощь, компенсации, больничные, отпускные в разные даты), несколько обособленных подразделений и ОКТМО, а также высокий риск расхождений с РСВ и 2-НДФЛ. Здесь ошибки практически неизбежны без автоматизации и регулярных сверок.

Поэтому чем крупнее организация, тем важнее вести зарплатный учет в актуальной бухгалтерской программе. Так, в большинстве современных конфигураций 1С:Предприятие 8 отчет 6-НДФЛ формируется автоматически.

Читайте также

Получи демо-доступ прямо сейчас

Оставить заявку