С 2023 года все ИП и компании направляют обязательные отчисления в бюджет единым налоговым платежом (ЕНП). Исключение – самозанятые, которые работают на НПД: они вправе выбрать способ для перечисления платежей – через сервис «Мой налог» или в составе ЕНП. Если вы планируете вести предпринимательскую деятельность, полезно заранее разобраться с тем, как работает механизм ЕНП. Подготовили подробный гид по теме в формате ответов на основные вопросы.

Что такое ЕНП

Под ЕНП можно понимать как сам платеж, так и весь механизм в целом – вместо заполнения нескольких платежных документов налоги и взносы перечисляются одной платежкой по унифицированным реквизитам в единый срок уплаты. ФНС, в свою очередь, распределяет поступившие средства между обязательствами налогоплательщика.

Пример: в июле необходимо заплатить авансовый платеж по УСН за полугодие упрощенке и страховые взносы за июнь. Вместо двух платежек ИП заполняет одну, экономя время и силы.

Для всех ИП и компаний ФНС заводит единый налоговый счет (ЕНС). Работает он почти как счет в банке, куда вы вносите средства, но с поправкой на то, что средства с ЕНС не снять как с обычного расчетного счета – возврат возможен исключительно в случае переплаты (для этого подается соответствующее заявление). Альтернатива – направить остаток путем зачета в счет будущих платежей.

Какие платежи включаются в ЕНП

Почти все федеральные, региональные и местные налоги и сборы:

-

НДС, НДФЛ, имущественные налоги;

-

страховые взносы – за персонал и за себя для ИП;

-

торговый сбор в Москве;

-

акцизы;

-

налоговые пени, штрафы и проценты;

-

задолженности по налогам

Исключение – взносы на травматизм и любые государственные пошлины: для их перечисления используются отдельные платежные поручения.

Как налоговая списывает деньги с ЕНС

Согласно изменениям, внесенным 389-ФЗ в НК РФ, с 2023 года ФНС производит списание средств с ЕНС в следующей очередности:

-

недоимка по НДФЛ – за предыдущие периоды;

-

недоимка по НДФЛ – с текущим сроком уплаты;

-

недоимки по другим налогам, взносам и сборам – за предыдущие периоды;

-

недоимки по текущим налогам, авансовым платежам, сборам и взносам;

-

пени;

-

проценты;

-

штрафы.

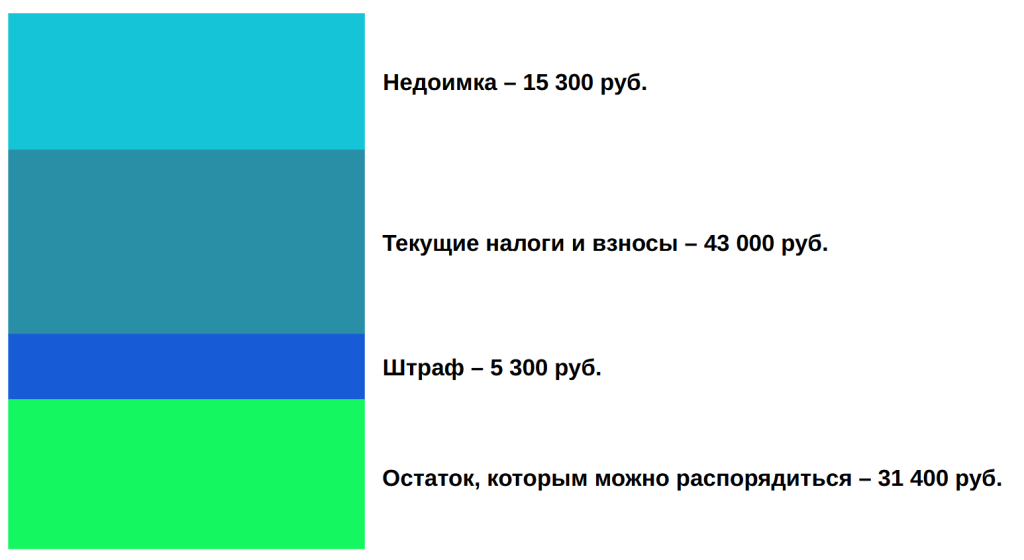

Предположим, что у ИП имеются текущие обязательства перед бюджетом в размере 43 тыс. руб. Также за ним числится неуплаченный налог на сумму 15,3 тыс. руб. и штраф 5,3 тыс. руб. Предприниматель вносит на ЕНС 95 тыс. руб. ФНС спишет платежи в таком порядке:

В разрезе каждой категории платежей в первую очередь списываются суммы, образовавшиеся раньше или те, у которых наиболее приоритетные сроки. Для наглядности представим, что за ИП из нашего примера числится два штрафа: первый – от 9 марта, второй – от 16 марта. Сначала ФНС спишет средства для погашения штрафа от 9 марта.

Частный случай: за налогоплательщиком числится несколько штрафов одной датой, но средств на ЕНС не хватает. Предположим, у ИП есть два штрафа по 7 200 руб. одной датой – 16 марта, но на ЕНС всего 12 тыс. руб. В таком случае налоговики распределят деньги пропорционально, списав по 6 тыс. руб. на каждый штраф.

Три шага на пути к выполнению обязательств: как оплатить ЕНП

Закон не устанавливает, когда и в каком объеме следует вносить средства на ЕНП. Главное – чтобы в день списания на счете была необходимая сумма.

Если срок платежа наступает раньше сдачи отчета по нему (или отчетности не предусмотрено в принципе), необходимо направить в ФНС уведомление по ЕНП (форма КНД 1110355), чтобы в ведомстве поняли, какую сумму и в счет какого платежа списывать. Важно: срок сдачи уведомления варьируется, исходя из типа платежа. Например, о сумме страховых взносов за первые два месяца в году ФНС информируется уведомлениями, а сумма за март отражается в РСВ, подаваемом до 25.04. Также уведомление сдается в связи с уплатой НДФЛ, поскольку 6-НДФЛ поступает в налоговую после платежа – сроки сдачи уведомления при этом зависят от даты удержания налога.

Схема работы с ЕНП выглядит так:

Далее обсудим в подробностях ее основные этапы.

Этап 1: внесение средств

Организация или ИП пополняет ЕНС на нужную сумму. При этом в платежном поручении указывается только сумма платежа и ИНН плательщика – этого достаточно для идентификации, от кого поступили средства, и дальнейшего их распределения.

Разрешается внесение денег на счет плательщика третьими лицами. Так, руководитель вправе уплатить налоги за свою компанию, а за ИП могут рассчитаться его товарищи.

Зачисление средств иногда занимает несколько дней – если за это время наступил крайний срок платежа, беспокоиться не стоит: датой уплаты считается день, когда вы внесли деньги.

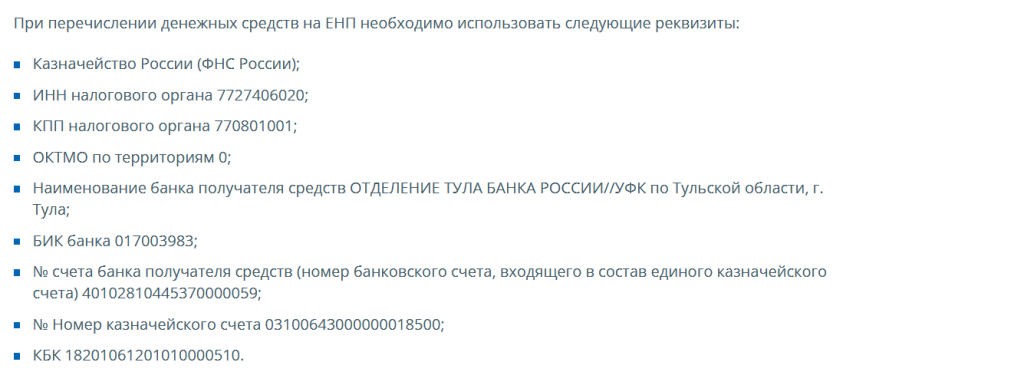

Если вы впервые взаимодействуете с системой ЕНП, вполне закономерным будет вопросом: как заполнить платежку? Выше уже отметили, что потребуется минимум информации – сумма и ваш ИНН (для ИП – физлица, для организаций – юрлица). Кроме этого указывается стандартный набор реквизитов, которые в любой момент доступны на веб-портале ФНС. Вот они:

Как видим, получателем средств выступает УФК по Тульской области. Нет, это не ошибка в реквизитах: казначейство данного субъекта РФ выбрано в качестве центра реализации всего механизма ЕНП с отдельным счетом для распределения средств по всей России.

Отсюда следует, что КБК и другие реквизиты для ЕНП в платежках (ОКТМО, КПП и ИНН налогового органа, БИК банка и № счета) всегда остаются неизменными.

Этап 2: сдача уведомления или отчетности

Уведомление необходимо направить не позже 25 числа месяца, когда производится уплата. При этом на специальных налоговых режимах есть свои нюансы. Так, на УСН авансовые платежи вносятся раз в квартал – до сдачи декларации, поэтому уведомление не требуется, равно как и по итогам когда (после сдачи декларации), т.к. ФНС увидит суммы в отчетности. На ПСН уведомление не нужно ввиду того, что сумма налога и дата уплаты известны уже в момент оформления патента.

Для отчетности в качестве единого срока подачи также установлено 25-е число – легко запоминается, а меняться будет только месяц.

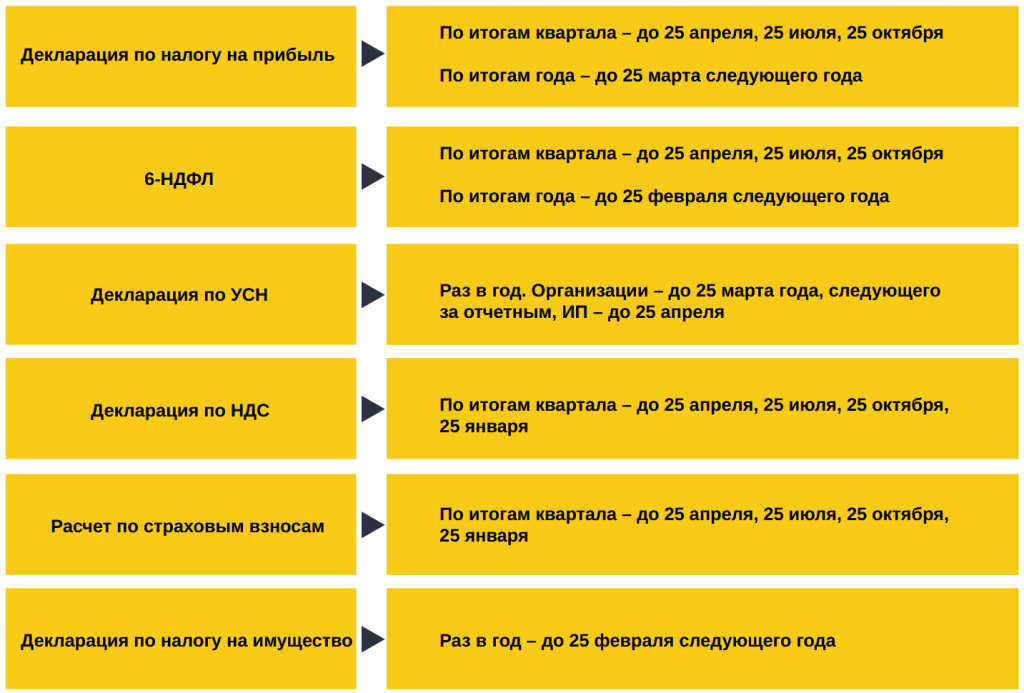

Подготовили шпаргалку по срокам сдачи основной отчетности:

По состоянию на 2026 год срок уплаты налогов также единый – установлен на 28 число.

Имущественные налоги уплачиваются авансовыми платежами в апреле, июле и октябре, годовой – в феврале следующего года.

НДС – ежемесячно.

Единый налог на упрощенке – тремя авансовыми платежами по итогам кварталов, за год – до 28 марта (юрлица), до 28 апреля (ИП).

Налог на прибыль – ежемесячно или по итогам квартала, за год – в марте следующего года.

Страховые взносы за сотрудников – ежемесячно.

При уплате НДФЛ учитывается, когда была произведена выплата сотруднику: с 1 по 22 число месяца – налог подлежит уплате до 28 числа этого же месяца, с 23 по последнее число – до 5 числа следующего месяца. Особняком стоят выплаты, совершенные с 23 по 31 декабря – по ним налог необходимо уплатить до последнего рабочего дня года.

Этап 3: списание средств с ЕНС

На протяжении нескольких дней с момента пополнения счета средства будут зачтены. Если вы перечислили больше чем требуется, переплату можно вернуть или оставить на ЕНС для зачета в будущих платежах, подав в ФНС соответствующие уведомления.

Какие есть преимущества и недостатки у единого платежа в ФНС

Преимущества:

-

ЕНС можно пополнить в любое удобное время. Главное, чтобы в день списания на счете была необходимая сумма.

-

Поскольку средства идут в бюджет по единым реквизитам, шанс допустить ошибку минимальный.

-

Излишне перечисленные средства можно направить на предстоящие платежи.

Недостатки:

-

Механизм ЕНП не снимает с бизнеса обязанность самостоятельно рассчитывать платежи в бюджет.

-

При нехватке средств на счете ФНС сама распределяет сумму между обязательствами в порядке приоритета – в связи с этим недоимки могут сформироваться там, где вы не планировали.

-

Списание осуществляется в строгой очередности – на это налогоплательщик не способен повлиять.

«Зачет переплаты из ЕНП в КНО по налогу» – что означает эта операция в личном кабинете налогоплательщика

Что собой представляет ЕНП, рассмотрели детально. КНО, в свою очередь, – это карточка налоговых обязательств, где налоговики отражают все начисления и списания по отдельным платежам. Вышеуказанная операция означает, что было произведено пополнение ЕНС суммой, отложенной на уплату иных налогов.

«Зачтено в ЕНП для погашения долга из КНО по налогу» – что это значит

Это сообщение в личном кабинете сопровождает автоматическое погашение задолженности за счет средств, имеющихся на ЕНС.

Нужно ли отражать перечисление ЕНП на единый налоговый счет в налоговом учете

ФНС придерживается позиции, что уплата налогов и сборов через ЕНП не признается расходом для целей налогообложения и не оказывает влияния на порядок расчета.

Резюмируя

Запуск механизма ЕНП в 2023 году в значительной степени упростил бизнесу работу с отчислениями в госбюджет. Вам не нужно лишний раз беспокоиться о том, внесен ли тот или иной платеж – все аккумулируется на одном счете, списывается в день уплаты и автоматически распределяется между обязательствами. Главное – своевременно пополнить ЕНП на нужную сумму. С другой стороны, расчет платежей и сдача отчетов по ним по-прежнему лежит на плечах налогоплательщика (исключение – малый бизнес, использующий АвтоУСН). Но и здесь государство предусмотрело удобные решения: унифицированные сроки сдачи отчетности и единые реквизиты минимизируют вероятность ошибок.

Читайте также

Получи демо-доступ прямо сейчас

Оставить заявку